Czy warto skorzystać z wakacji kredytowych?

Wakacje kredytowe to program rządowy wprowadzony 28 lipca br., którego celem jest wsparcie kredytobiorców hipotecznych.

Jakie są warunki wnioskowania o wakacje kredytowe?

- kredytobiorcy hipoteczni posiadający kredyt w złotówkach

- umowa kredytowa musi być zawarta przed 22 lipca 2022 roku

- umowa kredytowa musi trwać dłużej niż do 31 grudnia 2022 roku

- zawieszenie dotyczy tylko jednego z posiadanych przez kredytobiorcę zobowiązań hipotecznych.

Ile maksymalnie rat kredytu można zawiesić?

W ramach wakacji kredytowych można zawiesić spłatę kredytu na wybrany okres, podczas którego nie reguluje się raty zarówno w części kapitałowej, jak i odsetkowej. Jedyny koszt jaki ponosi kredytobiorca to ten związany z ubezpieczeniem danej umowy. Z reguły banki podpisują z klientem aneks zawieszający raty w placówce lub wysyłają go bezpośrednio do wnioskodawcy.

Kredytobiorcy przysługuje prawo do zawieszenia w sumie 8 rat:

- 2 rat czyli 2 miesiące w III kwartale 2022 roku (sierpień i wrzesień)

- 2 raty czyli 2 miesiące w IV kwartale 2022 roku (październik i listopad, listopad i grudzień lub październik i grudzień)

- 1 rata czyli 1 miesiąc w I kwartale 2023 roku (styczeń i luty lub marzec 2023r.)

- 1 rata czyli 1 miesiąc w II kwartale 2023 roku (kwiecień lub maj lub czerwiec 2023r.)

- 1 rata czyli 1 miesiąc w III kwartale 2023 roku (lipiec, sierpień lub wrzesień 2023r.)

- 1 rata czyli 1 miesiąc w IV kwartale 2023 roku (październik, listopad lub grudzień 2023r.)

Kredytobiorca samodzielnie wybiera okres oraz ilość zawieszonych rat kredytu. Termin spłaty kredytu zostaje wydłużony adekwatnie o ilość rat zawieszonych podczas wakacji kredytowych, bez dodatkowych odsetek.

Jak złożyć wniosek o przyznanie wakacji kredytowych?

Każdy z banków indywidulanie określa metodę wnioskowania o udzielenie wakacji kredytowych. Na stronie właściwego banku można sprawdzić jak wygląda procedura złożenia wniosku oraz wybrać najdogodniejszy sposób. Najszybszą metodą jest złożenie wniosku przez bankowość elektroniczną, można to zrobić w dowolnym momencie niezależnie od godzin pracy banku. Wniosek należy złożyć najpóźniej w dniu spłaty raty kredytowej.

Czy warto skorzystać z programu?

Decyzję o skorzystaniu z wakacji kredytowych należy gruntownie przemyśleć. Obecnie nie ma wiedzy czy zawieszenie spłaty kredytu będzie miało wpływ na wiarygodność klientów w przyszłości lub utrudni uzyskanie nowego zobowiązania. Pozytywną wiadomością jest fakt, że banki nie będą raportować do BIK wakacji kredytowych jako opóźnienia. Bank ma 7 dni na przekazanie do BIK informacji, że klient skorzystał lub korzysta z wakacji kredytowych. Dopiero po tym czasie będzie to widoczne w raporcie BIK.

Nadpłata kredytu ze środków zaoszczędzonych podczas wakacji kredytowych

Kwotę zaoszczędzoną dzięki wakacjom kredytowym można przeznaczyć na nadpłatę kredytu. Poniżej zamieszczamy link do bardzo prostego kalkulatora, który pomoże obliczyć jaka to będzie kwota:

https://finanse.uokik.gov.pl/kalkulator-zmiany-oprocentowania/

Kredytobiorcy, którzy zaciągnęli zobowiązanie finansowe w ostatnim czasie, borykają się z bardzo wysokimi odsetkami, które stanowią przeważającą część raty kredytu. Prosta kalkulacja pokazuje, że przeznaczając 15 000 zł na spłatę kapitału i równocześnie pozostawiając wysokość raty na tym samym pułapie, można zaoszczędzić na całości kredytu ponad 125 000 zł.

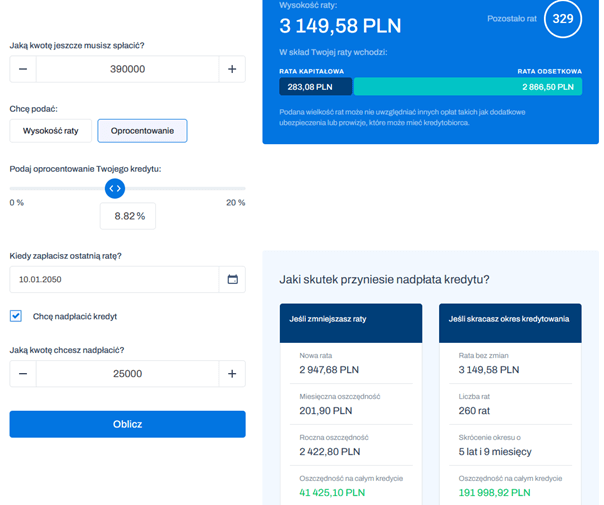

Poniżej symulacja prezentująca przykładową kalkulację:

Pan Jan zaciągnął ponad dwa lata temu kredyt hipoteczny na kwotę 400 000 zł na okres 30 lat. Obecnie kwota spłaty wynosi 390 000 zł i jest rozłożona na 329 rat, przy oprocentowanu 8,82%. Pan Jan postanowił, że kwotę zaoszczędzoną na zawieszonych 8 ratach (25 000 zł) przeznaczy na nadpłatę swojego kredytu.

Dzięki nadpłacie kapitału, bez zmiany wysokości kwoty raty, oszczędności wyniosą ponad 190 000 zł.

Warto rozważyć nadpłatę kredytu nie tylko ze środków zaoszczędzonych podczas rządowych wakacji kredytowych, ale także z innych wolnych zasobów finansowych. Dzięki temu początkujący kredytobiorca ma szansę zaoszczędzić kapitał.